“安享晚年”、“天伦之乐”、“膝下承欢”的日子,正与日本老人们渐行渐远。

· 世界华人周刊出品 ·

作者:Grace梁奚溪

人们印象里的日本富足且长寿,尽管有失去的20年,但国力不衰。

实际情况如何呢?

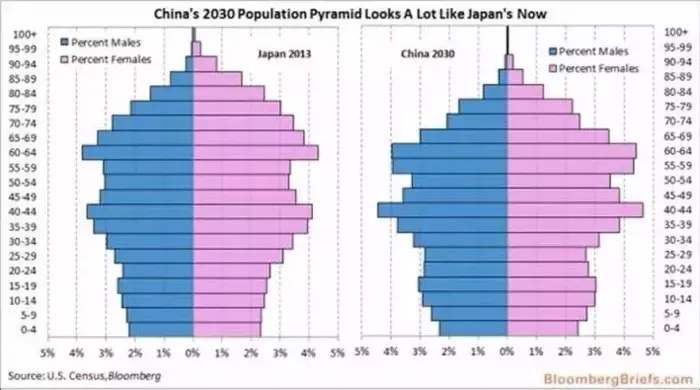

日本有2000万老年人口,是最早步入老龄化社会的国家之一,这成为外部观察日本的一个窗口。

近日,一部由日本NHK拍摄的《团块时代:悄然迫近的老年破产》悄然走红网络,引起热议。这部关于老年破产的纪录片,真实记录了被誉为“日本经济脊梁”一代的晚年生活。其生活之辛酸与处境之窘迫,令人发指。凄惨情节却远超大家想象,不忍卒观。

“上有老,下有小,承受来自父母和孩子的双重压力。即便是‘团块世代’,也面临老年破产的现实。”

何为“团块世代”?

“团块世代”指出生于1947到1949的一代人。这三年是日本历史上空前绝后的大繁殖时期,构成了“人口团块”。因此,学者堺屋太一将这一时期的人称为“团块世代”。

他们是上世纪60年代中期推动经济腾飞的主力,是日本经济崛起的脊梁。这一代约700万人于2007年开始陆续退休。这一代人拥有坚实的经济基础,一直是最引人关注的消费群体。

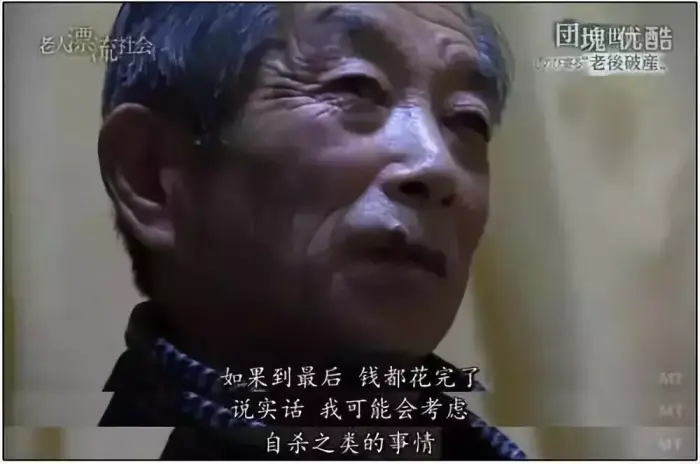

然而,这代人老后却陷入困境:家里上有要照顾的父母,下有要养活的孩子们。他们年事已高,却仍要打工赡养一大家子...... 一位老人甚至表示:“如果钱都花完了,我可能……会考虑自杀”。

这样悲惨的社会现象,目前正在大规模上演:

纪录片一开头,一位头发斑白的老人,无奈地表示,如果到最后钱都花完了,可能会考虑自杀。

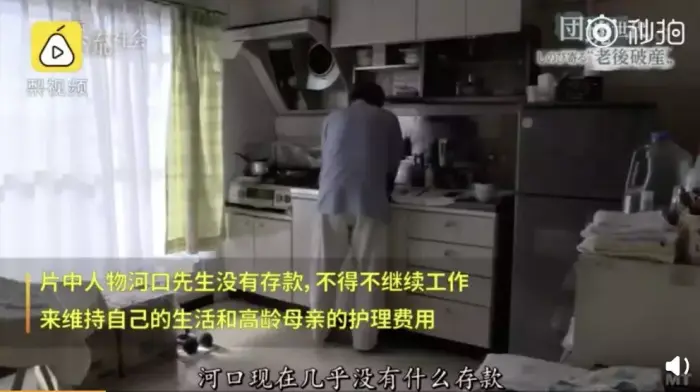

接着镜头突转,我们目睹河口先生的老年日常。他没有存款,不得不继续工作维持生计,并且还得担负高龄母亲的护理费用。

他已老态龙钟,却还得照料比他更年长的母亲的生活起居。就连探望母亲,买礼物的钱也只有区区600日元(约37元人民币)。河口目前的工作还能干一年,以后怎么办还无从所知。没有工作的话,自己与家人的生活都无以为继。

他坐在郊区的长凳上,表情空洞地嚼着面包。面对突如其来的财力冲击,心力交瘁。

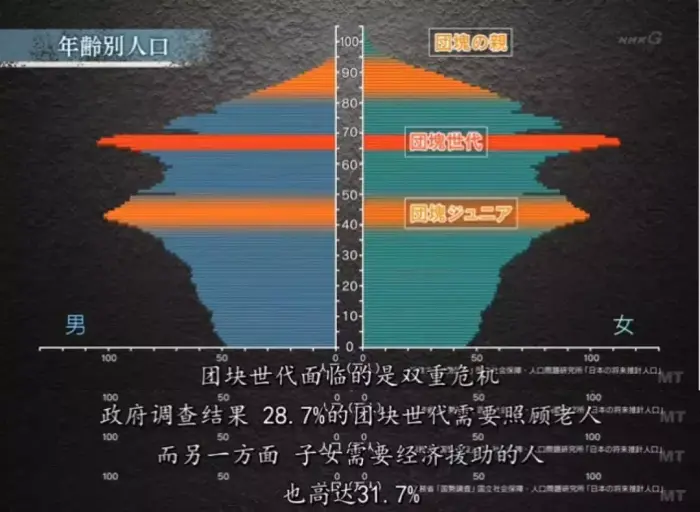

更揪心的是越来越多的“团块世代”不仅需要照料老人,甚至需要照顾已成年的孩子们,经济开支巨大。

视频里,有一户人家更甚。新美一家不仅三代都靠爷爷一个人的工资养活,36岁的儿子还没有收入,他与妻子还得照料年长的老母亲与懵懂的孙子。即便夫妇有稳定收入,在面对一大家人的庞大开支时,也入不敷出。

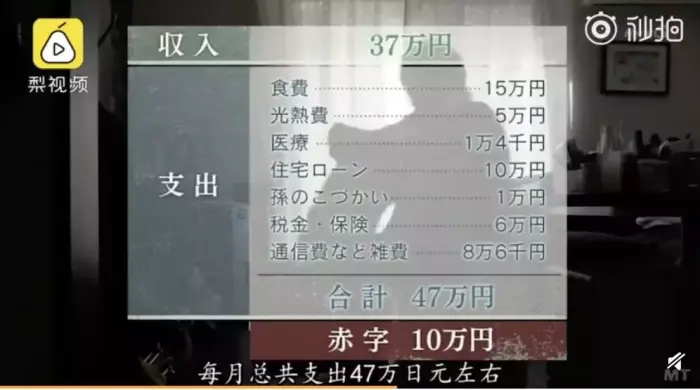

节目帮他们算了一笔账:最大负担是扩建住房的贷款压力,每月还款额是9万9000日元(约等于人民币6057.53元),且要持续还贷13年; 煤气水电等每月也需要5万日元(约等于人民币3024.5元)。虽然夫妇俩有稳定收入,但面对每月47万日元(约等于人民币28429.88元)的庞大支出,依旧很吃力。

经济泡沫的出现,除了导致收入下滑外,更直接的影响是另一部分人迅速被裁员,10个人中就有1个失去工作,而这类人正处于中老年阶段。

50多岁被裁员,是件多么悲催的事情啊!片中的吉春没有收入,50多岁了,还只能靠存款和打工生活——在泡沫经济破灭的时候被迫改行,也没领到退休金。

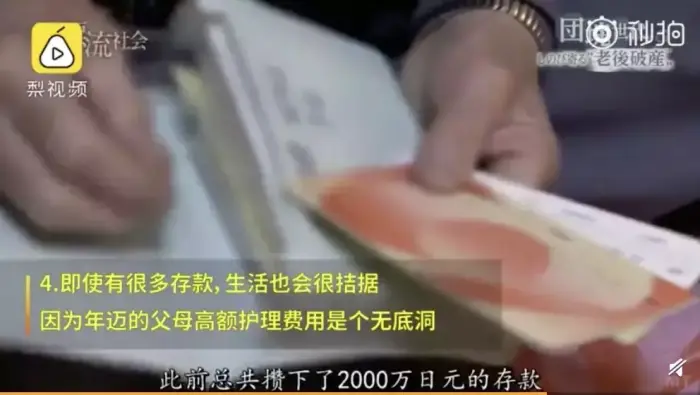

青山即便有很多存款,生活也很拮据,因为年迈父母的高额护理费是个无底洞。在身强体壮的时候,他攒下很多钱,但养老的时候,发觉根本不够用。他坦言,没有收入还能去打工,但若无法打工,就只能考虑自杀。

新美夫妇说,年轻时根本没想过会变成这样。当时日本经济势头极好,俩人也攒了很多钱。但年月变迁,毫无一技之长的他们在当下没有出头日。

片中受访人物多次提及的,就是被逼向“老后破产”的老人们异口同声所说的一个词—一死了之。片中有很多人触及了这个词。

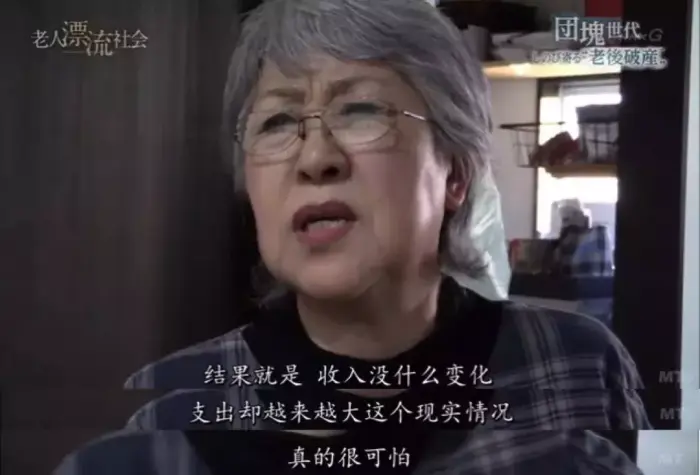

这样的事态,为什么会蔓延?过去近 20 年间,家庭平均收入持续减少。劳动人口的年收入持续减少,老人的人均养老金也在持续减少。火上浇油的是,“单身化”的独居老人人口正以突破 600 万大关之势激增。

原以为能依靠年轻时积累的财富度过一个安稳幸福的晚年,却遇上了日本最长寿的一代和饱受经济衰退之苦的青壮年一代,团块世代的美好愿景碎成生活的一地鸡毛!

年轻时收入不菲,年老时也有一定存款,为何落此田地?

一是计划外支出过多,年轻时爱投资房产、股票,一朝经济不景气,全军覆没;

二是劳动力丧失,年轻人都就业困难,老年人再融入职场更是难上加难;

三是除了存款和养老金没有其他有效的收入来源。

有人问,日本不是可以申请“生活保护”吗?

让人心生巨大矛盾之感的现实是,如果老人有房产,就无法享受生活保障。有些老人拼命工作,终于有了自己的、处处都是回忆的家,不想放弃,但原则上,只要不卖掉房产充抵生活费,就无法享受生活保护。如果不想卖掉自己的房子,那就只能靠养老金生活。

所以,即便是当初看上去生活宽裕的老人,也同样无法避免“老后破产”的境遇。

在控制社会保障支出的国家方针的指导下,养老金支付金额逐渐减少,医疗、护理等开支负担加重。是该说政府的养老政策不接地气,还是说“团块世代”们年轻时高兴太早?

或许两者都有,但“安享晚年”、“天伦之乐”、“膝下承欢”的日子,明显与日本老人们渐行渐远。

个人命运与国家命运息息相关,“老后破产”大军中,不乏有年轻时实现财务自由的人。年轻时经济向好、年年涨薪,以为生活总会越来越好,因而购车买房、投资生意,没有多少固定存款,结果因为经济下行而投资失败、生意破产,到了晚年入不敷出,这是大多数中产变破产的人生轨迹。

正如片中田代先生犯下的错误就是在高负债高杠杆经济环境下,选择了激流勇进。他为了居酒屋,不惜动用存款和退职金,甚至借款经营,这也为之后的破产埋下伏笔。若他选择留一手,保住现金资产,保住大城市的不动产,在自身的教育、能力培养上投资,兴许现在早已富甲一方。

日本这些老人晚景悲凉,但他们可能只是老龄化社会到来时的第一批受害者。对于各国政府来说,养老金都是大问题,因为平均寿命都在延长,所以缺口越来越大。在老龄化社会中,光靠养老金的缴纳远远不够,这俨然成为一个严峻的社会议题。

《礼记》有云:老有所养,幼有所教,贫有所依,难有所助,鳏寡孤独废疾者皆有所养。谁都想年轻时成为人中龙凤,老后坐拥金库安享晚年,但唯一不变的是变化。经济形势、国家政策、就业比率都是变动不居,唯一会升级的是能力与思想。

所以若还年轻,未来又不想重蹈这些老人的覆辙,就该这时候作下长线规划了。未雨绸缪,防微杜渐,只有做足充分准备,拥有过人才能与谋略,才能极尽地在漫长一生中笑到最后。